Zaniżenie wartości odszkodowania to najczęściej spotykany problem po zgłoszeniu roszczenia. Jakie triki stosują ubezpieczyciele podczas rozliczania szkody.

Biznes ubezpieczeniowy kręci się doskonale ponieważ świadomość klientów dotycząca praw konsumenta jest znikoma. Procent zgłaszanych szkód przez żeglarzy jest niewielki, a wynika to z polskiej kultury żeglarskiej. Drobne obcierki czy zderzenia nie są zgłaszane ponieważ dochodzenie odszkodowania to nie jest prosta sprawa. Ubezpieczyciele stosują szereg trików aby uniknąć odpowiedzialności ubezpieczeniowej lub obniżyć wartość odszkodowania. O czym warto wiedzieć przed zgłoszeniem szkody, i jak zachować zimną krew w korespondencji z Towarzystwem Ubezpieczeniowym które zrobi wszystko broniąc swojego biznesu? Zaniżenie wartości odszkodowania to częsty problem, ale za chwile będziesz wiedział jak sobie z nim radzić.

Zaniżenie wartości odszkodowania, jakie triki najczęściej stosują ubezpieczyciele:

1. Gra na czas Ubezpieczyciel jest zobowiązany do odpowiedzi w ciągu 30 dni. W wyjątkowych przypadkach czas ten może zostać wydłużony nawet do 90 dni, jeżeli uzna że zgłoszone roszczenie jest szczególnie trudne do oceny. Wykorzystując swoje prawo ubezpieczyciele zazwyczaj odpowiadają ostatniego dnia. Zwlekanie z odpowiedzią jest formą przedłużenia sprawy co w naturalny sposób przekłada się na opóźnienie wypłaty odszkodowania. Z mojego doświadczenia wynika że jest to także forma zniechęcania klienta (6 pism to 6 miesięcy korespondencji – sprytnie co?)

2. Udział własny w szkodzie Jeżeli w okolicy uszkodzonego miejsca są jakiekolwiek szkody które powstały wcześniej, ubezpieczyciel stosuje obniżenie wartości szkody ze względu na udział własny poszkodowanego. Dzieje się tak najczęściej jeśli na uszkodzonej burcie są widoczne stare zarysowania, odpryski żelkotu czy pęknięcia. Dlatego warto utrzymywać jacht w nienagannym stanie.

3. Koszty akcji ratunkowej Jeżeli pomoc/holowanie jachtu nie było wykonywane przez służby ratunkowe a ty nie posiadasz faktury za udzieloną pomoc, uzyskanie zwrotu kosztów będzie problematyczne. Przy rozliczeniach z towarzystwem ubezpieczeniowym, musisz mieć potwierdzenie każdej wykonywanej transakcji.

4.Wysokość stawki rbh Ustalenie wysokości aktualnej stawki szkutniczej (rbh – roboczo godzina) powinna być wykonana dla regionu zamieszkania poszkodowanego. Zdarza się, że ubezpieczyciel zaniża tą stawkę podpierając się danymi z rynków gdzie stawka rbh jest niższa.

5. Zaniżenie wartości jachtu Ubezpieczyciele często zaniżają wartość jachtu aby zastosować szkodę całkowitą lub podnoszą wartość pozostałości. Taka manipulacja wartością najczęściej jest niekorzystna dla poszkodowanego. Ocena wartości jachtu lub szkody powinna być wykonana przez niezależnego rzeczoznawcę.

Zaniżenie wartości odszkodowania – nie daj się oskubać

6. VAT Jeżeli poszkodowany ma możliwość odliczenia podatku VAT to odszkodowanie wypłacane jest w kwocie netto. Dzieje się tak najczęściej gdy jacht jest własnością firmy. Jeśli szkodę poniosła osoba prywatna, ubezpieczalnie powinny wypłacić odszkodowanie w kwocie brutto.

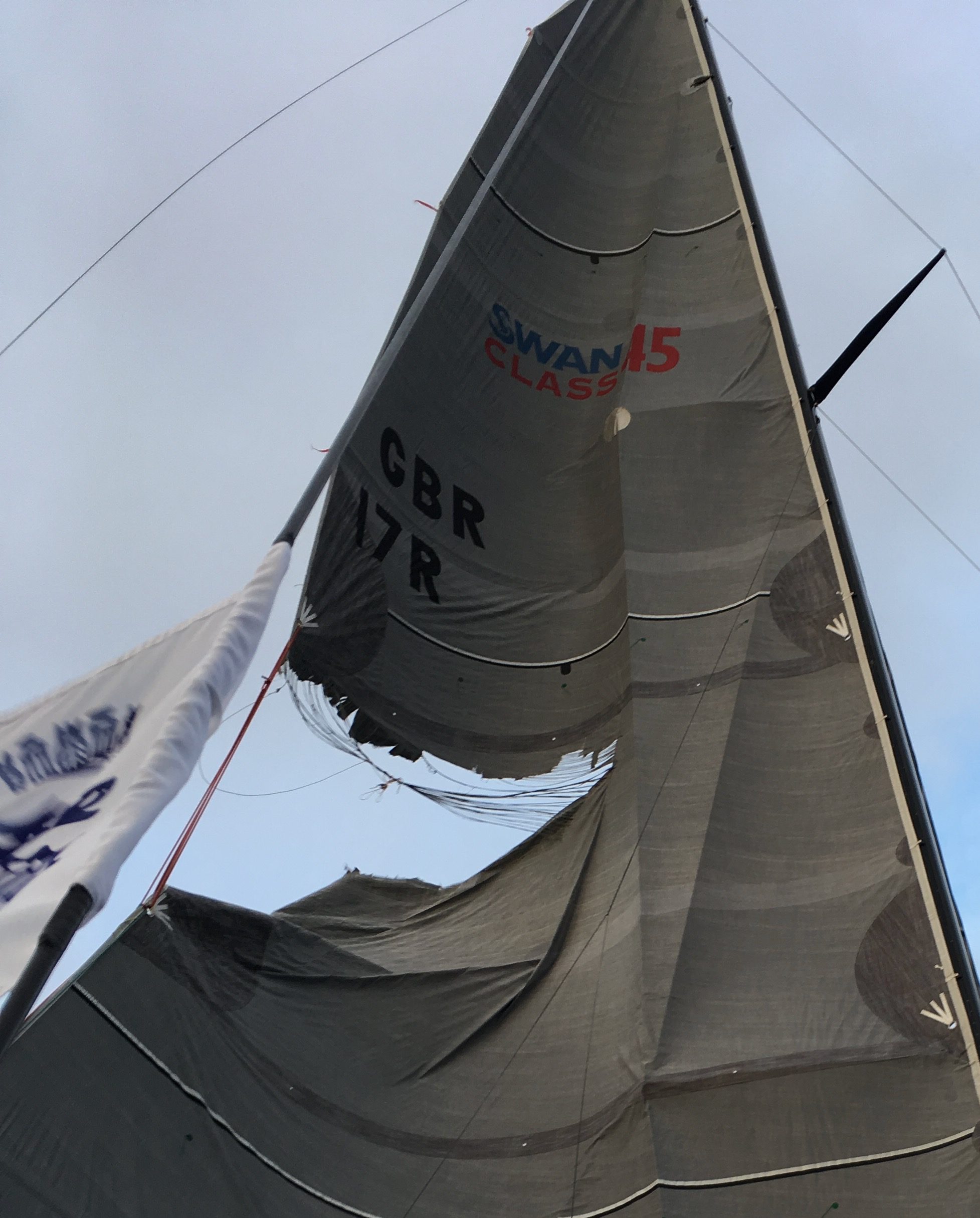

7. Amortyzacja części Istotą wypłaty odszkodowania jest rekompensata straty jaką poniósł poszkodowany, jednocześnie należy pamiętać, że odszkodowanie nie może prowadzić do wzbogacenia się. Dlatego ubezpieczyciel w uzasadnionych przypadkach może zastosować amortyzację. Na przykład jeżeli w wyniku kolizji podarłeś żagle które są znacznie zużyte (np 10 lat intensywnej eksploatacji) nie licz na to, że należy Ci się nowy komplet żagli. Trochę inaczej jest z żaglami regatowymi. W mojej ocenie żagla regatowego nie należy naprawiać ponieważ żadna naprawa nie przywróci jego pierwotnych cech regatowych.

7. Amortyzacja części Istotą wypłaty odszkodowania jest rekompensata straty jaką poniósł poszkodowany, jednocześnie należy pamiętać, że odszkodowanie nie może prowadzić do wzbogacenia się. Dlatego ubezpieczyciel w uzasadnionych przypadkach może zastosować amortyzację. Na przykład jeżeli w wyniku kolizji podarłeś żagle które są znacznie zużyte (np 10 lat intensywnej eksploatacji) nie licz na to, że należy Ci się nowy komplet żagli. Trochę inaczej jest z żaglami regatowymi. W mojej ocenie żagla regatowego nie należy naprawiać ponieważ żadna naprawa nie przywróci jego pierwotnych cech regatowych.

8. Zamienniki i najtańsza technologia Pamiętaj, że nie musisz się godzić na rozliczenie uwzględniające ceny zamienników. Jeżeli jesteś właścicielem jachtu klasowego, np. Laser, Omega, Skippi 650, Star… To większość takielunku musi być klasowa, na takich jachtach nie ma zamienników. Jeżeli jesteś właścicielem jachtu nietypowego wyposażonego w markowe okucia i oprzyrządowanie, to odszkodowanie powinno uwzględniać ceny takich właśnie części. W innym wypadku niezbędna będzie pomoc profesjonalnego rzeczoznawcy. Technologię naprawy jachtu określa producent. Ubezpieczyciel nie ma dowolności doboru technologii naprawy, musi stosować się do zaleceń producenta. Zdarza się, że elementy konstrukcyjne kadłuba nie są możliwe do naprawy i podlegają wymianie (skuter wodny).

Jak wygrać z ubezpieczalnią w sądzie

9.Sprawy sądowe Towarzystwa ubezpieczeniowe celowo zaniżają odszkodowania, i prowadzą postępowania przewlekle. Ten proceder ma na celu zniechęcenie klientów do walki o należne odszkodowanie. Wynika to nie tylko z moich obserwacji, ale także z analizy prowadzonej przez Instytut Wymiaru Sprawiedliwości. Ponad 90% spraw, które trafia na wokandę kończy się uwzględnieniem roszczeń klientów w całości lub części. Stosowana przez Towarzystwa Ubezpieczeniowe praktyka zaniżania kwoty odszkodowania ma swój sens. Jak pokazują statystyki, przeciętny ubezpieczony przyjmuje stanowisko ubezpieczyciela. Większość klientów odpuszcza walkę mimo przekonania o swojej racji. Tylko część poszkodowanych odwołuje się od pierwszej decyzji odszkodowawczej a następnie rezygnuje z dalszych działań. Na spór sądowy decyduje się niewielki odsetek osób.

9.Sprawy sądowe Towarzystwa ubezpieczeniowe celowo zaniżają odszkodowania, i prowadzą postępowania przewlekle. Ten proceder ma na celu zniechęcenie klientów do walki o należne odszkodowanie. Wynika to nie tylko z moich obserwacji, ale także z analizy prowadzonej przez Instytut Wymiaru Sprawiedliwości. Ponad 90% spraw, które trafia na wokandę kończy się uwzględnieniem roszczeń klientów w całości lub części. Stosowana przez Towarzystwa Ubezpieczeniowe praktyka zaniżania kwoty odszkodowania ma swój sens. Jak pokazują statystyki, przeciętny ubezpieczony przyjmuje stanowisko ubezpieczyciela. Większość klientów odpuszcza walkę mimo przekonania o swojej racji. Tylko część poszkodowanych odwołuje się od pierwszej decyzji odszkodowawczej a następnie rezygnuje z dalszych działań. Na spór sądowy decyduje się niewielki odsetek osób.

10. Odrzucanie wniosków Z różnych przyczyn towarzystwa ubezpieczeniowe odrzucają twoje wnioski. Jeżeli tracisz cierpliwość warto prosić o wsparcie profesjonalnego rzeczoznawcę lub adwokata, którzy w fachowy sposób przedstawią twoje żądanie wraz z argumentacją.